新書推薦: 《

中国国家图书馆藏敦煌文献·第二册

》 售價:NT$

14280.0

《

中国诗歌艺术十五讲

》 售價:NT$

254.0

《

HALCON机器视觉算法及应用

》 售價:NT$

454.0

《

牙周再生术:直通成功的技术战略

》 售價:NT$

3050.0

《

古今名人写给孩子的家书

》 售價:NT$

356.0

《

馆窥——我的图书馆之旅(公共编)

》 售價:NT$

510.0

《

广东藏书印谱

》 售價:NT$

1326.0

《

明末清初西洋汉语词典三种

》 售價:NT$

2448.0

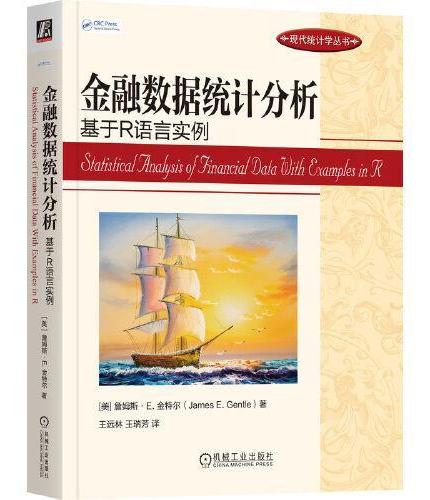

編輯推薦:

本书是著名统计学家James E. Gentle撰写的金融数据统计分析教材,结合金融数据的特点,把统计方法与R软件实现紧密联系,自成体系,即有对统计学、计量经济方法原理的介绍,又有各种具体的应用实例、程序代码,还列出了供读者深入学习的参考文献和注释说明。因此,不管是金融数据统计分析的初学者,还是有一定统计和计量分析基础的读者,都可以从阅读和学习本书中获益良多。

內容簡介:

本书涵盖了使用统计分析和数据科学方法对财务数据进行建模和分析的方法。第1章概述了金融市场,描述了市场运作并使用探索性数据分析来说明金融数据的性质。第2章介绍了探索性数据分析的方法,尤其是图形方法,并在实际财务数据上进行了说明。第3章介绍了可用于财务分析的概率分布,特别是重尾分布,并介绍了计算机模拟财务数据的方法。第4章介绍了统计推断的基本方法,尤其是在分析中使用线性模型,第5章介绍了时间序列的方法,其中特别强调了适用于财务数据分析的模型和方法。附录还描述了如何使用R从互联网获取当前财务数据。

關於作者:

詹姆斯·E. 金特尔(James E. Gentle)曾任乔治·梅森大学计算统计学教授,也是美国统计协会和美国科学促进会等多个学术机构的成员。他曾担任The American Statistician(1989—1990)的副主编,以及多个计算统计学期刊的编辑,目前担任Communications in Statistics的资深编辑。他主要从事计算统计、模拟、计算金融等方面的研究,已经出版了多本统计相关书籍。

目錄

目 录

內容試閱

前 言